30mila “imprese zombie” delle quali 12mila attive nella manifattura, 7mila nella meccanica, 6.700 nella ristorazione e 4.500 nelle costruzioni, secondo Luca Bianchi dello SVIMEZ. Oltre a mantenerle in vita artificialmente, l’ulteriore rischio è che la qualità dei crediti garantiti dal sostegno pubblico si deteriori e che un’ondata di sofferenze e altri crediti a rischio finisca prima o poi per emergere, finendo per affossare il settore del credito già in difficoltà. Sinora i dati sui prestiti non mostrano peggioramenti, ma sono alterati proprio dalle garanzie di Stato.

30mila “imprese zombie” delle quali 12mila attive nella manifattura, 7mila nella meccanica, 6.700 nella ristorazione e 4.500 nelle costruzioni, secondo Luca Bianchi dello SVIMEZ. Oltre a mantenerle in vita artificialmente, l’ulteriore rischio è che la qualità dei crediti garantiti dal sostegno pubblico si deteriori e che un’ondata di sofferenze e altri crediti a rischio finisca prima o poi per emergere, finendo per affossare il settore del credito già in difficoltà. Sinora i dati sui prestiti non mostrano peggioramenti, ma sono alterati proprio dalle garanzie di Stato.

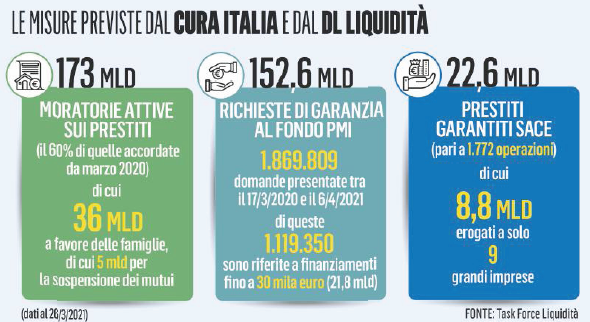

Quasi 400 miliardi i sostegni al credito in campo oggi, quasi tutti pubblici, di cui “solo” 153 miliardi sono state le richieste al Fondo di Garanzia PMI, che peraltro hanno salvato tante aziende e posti di lavoro: hanno funzionato, ma uscirne sarà difficilissimo. Al 26 marzo erano state erogate garanzie per il 94% circa di 1,87 milioni di domande ricevute. Tra le imprese che hanno ottenuto questi 400 miliardi da MCC, SACE, etc. la maggioranza erano in difficoltà oggettiva, ma alcune invece non erano in pericolo. Queste ultime, che galleggiavano già su grandi riserve di liquidità, hanno sfruttato l’occasione degli aiuti di Stato e delle garanzie

sui prestiti per rimborsare prestiti più onerosi e abbassare il costo del loro indebitamento. C’è un altro rovescio della medaglia non trascurabile: il rischio che troppe imprese decotte siano tenute in vita solo grazie agli aiuti pubblici, finendo per danneggiare la concorrenza e il Paese. Come spiegato dal vicepresidente della Bce Luis de Guindos al Parlamento europeo mercoledì 14 aprile, “da un lato, un ritiro anticipato o una riduzione del sostegno rischia di innescare un’ondata di insolvenze che avrebbe un grande impatto sull’economia. D’altra parte, fornire sostegno pubblico e bassi costi di finanziamento per troppo tempo può portare a mantenere in vita imprese non redditizie”.

Secondo una ricerca condotta da MedioCredito Centrale e Svimez sulla situazione economica e finanziaria di 200mila piccole e medie imprese italiane con un milione di fatturato, se non avessero avuto accesso al Fondo pubblico di Garanzia una su tre, 67mila aziende, sarebbe stata declassata secondo le regole di inquadramento varate dal G20 e di queste addirittura 56mila sarebbero finite nella quinta classe, la peggiore. Questo avrebbe comportato un calo dei ricavi del 9,5%, del 14,3% del valore aggiunto, di un quarto del margine operativo

lordo e di quasi tre quarti dell’utile.

Il DEF, documento di economia e finanza varato dal governo Conte, prevede la proroga di sei mesi, al 31 dicembre, delle misure di sostegno finanziario: rinvio delle scadenze delle garanzie

pubbliche sui crediti alle Pmi e delle moratorie nonché l’estensione a 15 anni dei tempi di rimborso dei finanziamenti garantiti.

La vera incognita è il ritorno degli NPL nei bilanci bancari, 1.400 miliardi paventati dalla BCE. crediti inesigibili torneranno ad aumentare nei bilanci delle banche dell’Eurozona. A farli crescere saranno

le nuove regole di vigilanza sul credito, ma soprattutto la crisi scatenata dalla pandemia e, paradossalmente, pure gli aiuti di Stato. Nonostante la crescita degli utili, le banche sono in difficoltà a causa di fattori diversi, come i tassi di interesse ai minimi, i loro problemi strutturali e l’ov erb an ki ng , l’offerta di credito sovradimensionata rispetto alla domanda dell’economia. Secondo lìallarme di banche e BCE, la fine delle moratorie e dei prestiti garantiti dallo Stato rischia di danneggiare l’economia e quindi gli istituti

con un improvviso aumento delle sofferenze, perché molte imprese in difficoltà potrebbero fallire mentre

altre decine di migliaia di aziende “z ombie ” potrebbero svelare all’improvviso il loro reale stato di default.

Ecco perché il senatore del Pd Gianni Pittella il 16 febbraio ha presentato una proposta di legge come primo firmatario per chiedere transazioni agevolate per i crediti in sofferenza. Ecco perché i vertici dell’Abi giovedì

scorso hanno incontrato il presidente del Parlamento Europeo, David Sassoli, per chiedere a Strasburgo di sostenere una revisione delle regole della vigilanza bancaria europea sulle sofferenze. Per evitare

contraccolpi all’economia reale, l’Associazione bancaria chiede di far durare le moratorie e le garanzie sui prestiti sino a fine pandemia e di gestire la loro rimozione con la massima gradualità.

Questo vorrà dire un’ulteriore crescita del debito pubblico nell’Eurozona a tassi troppo sostenuti, fino a data da destinarsi. Debito che però alla fine non pagheranno le banche o le imprese, ma i cittadini europei. Senza una revisione degli accordi europei, nel senso di una sua totale o parziale cancellazione, questo debito rischierà di affondare definitivamente le economie e la stessa Unione, più di quanto il fallimento della banche possa mai esercitare. E allora sì che saranno guai per tutti.